Normalmente, quando alguém pensa em viver de renda, a primeira coisa que vem à mente é comprar imóveis e alugar.

Talvez isso funcionou com seus pais e avós, mas hoje é um mal negócio e eu posso provar!

Neste blog post eu vou mostrar as 8 razões para você esquecer essa história de viver de aluguel usando como comparação um tipo de investimento que na essência é exatamente a mesma coisa: Os Fundos Imobiliários.

No passado, somente grandes investidores com muuuito dinheiro conseguiriam investir nesses fundos, mas hoje, as coisas mudaram, e “ricos” mortais como eu e você, agora podem construir seu patrimônio com uma liquidez, segurança e rentabilidade MUITO MAIOR!

O que são fundos imobiliários?

Fundos imobiliários são empresas que compram grandes imóveis como shoppings, prédios corporativos, grandes loteamentos, etc, e vendem cotas desse patrimônio no mercado financeiro.

O que dá direito aos cotistas de receberem uma parte do lucro destes imóveis, proporcional ao número de cotas que cada um possui.

Não ficou claro?! Segue no exemplo SIMPLIFICADO abaixo:

Imagine um prédio comercial com 300 salas comerciais, cada uma alugada por R$ 2.000.

- Renda gerada pelo prédio: R$ 600 mil/mês

Esse mesmo prédio é avaliado em R$ 100 milhões, e o fundo que adquiriu o prédio o dividiu em 1 milhão de cotas.

- Cada cota custará R$ 100

Se o imóvel foi dividido em 1 milhão de cotas e o total da renda gerada pelas salas alugadas é de R$ 600 mil/mês, então:

- O cotista recebe R$ 0,60/cota

BÔNUS: Se dividirmos a receita por cota (0,60) pelo valor pago por cada cota (100), teremos:

- Rentabilidade de 0,6% a.m. ❗

Isso é muito ou pouco? Se você quer descobrir, segue para o próximo tópico, que eu vou começar a te mostrar as 8 razões para esquecer o aluguel e viver de fundos imobiliários.

1) RENTABILIDADE

Quando uma pessoa compra um imóvel e aluga para outra pessoa, na maioria absoluta dos casos, se esquece de calcular a rentabilidade deste investimento, como ela faria, inclusive, com qualquer outro. Mais ou menos como se isso não importasse para imóveis…❗

No Brasil, a média de rentabilidade de aluguéis gira entre 0,3% a.m. e 0,55% a.m. do valor do bem, ou seja, se vc tem um imóvel de R$ 300 mil alugado, na maior parte do país vai alugar entre R$ 900 e R$ 1.550.

Por outro lado, um bom fundo imobiliário tem rentabilidade na casa dos 0,7% a.m. e às vezes até mais…

Isso significa que o mesmo patrimônio de R$ 300 mil, se estivesse investido em fundos imobiliários resultaria em uma renda mensal de aproximadamente R$ 2.100, mais que o dobro, considerando boa parte dos aluguéis.

2) ISENÇÃO DE IMPOSTO

Essa é sem dúvida uma das mais interessantes para você que quer uma rentabilidade maior dos seus investimentos: A isenção de imposto!

No Brasil, estranhamente, os lucros de fundos imobiliários não são tributados o que significa que o dinheiro que você ganha como cotista é isento!

É o mesmo que ter um imóvel alugado e não precisa pagar imposto do aluguel que você recebe.

No exemplo acima, se você já estiver no teto da Receita Federal para pagamento do imposto de renda, ou seja, se você ganha mais que R$ 4.665/mês vai pagar 27,5% de imposto sobre o aluguel que recebe…

Assim, dos R$ 900 ou R$ 1.500 que você receberia, vai colocar no bolso entre R$ 650 e R$ 1.124. ?

No caso do fundo imobiliário, os R$ 2.100 tratam-se do valor LÍQUIDO!

3) LIQUIDEZ

Para muitos a primeira e a segunda razão já seria suficiente para abandonar o aluguel e investir em fundos imobiliários.

Entretanto não posso deixar de falar da liquidez que talvez seja A MAIS IMPORTANTE razão!

Não é segredo que imóveis possuem uma baixíssima liquidez se você não pretende vender abaixo do preço de mercado, por outro lado, comparar com fundos imobiliários nesse sentido é até covardia.

Por exemplo, se você tem este imóvel do exemplo acima de R$ 300 mil alugado por R$ 1.200/mês, caso aconteça uma emergência (e elas acontecem…) e você precise levantar R$ 50 mil rapidamente, certamente vai precisar vender o imóvel por um preço bem abaixo do mercado, ou pegar um empréstimo pagando juros elevados.

Como resultado: você perderá a renda de R$ 1.200, uma parte considerável do patrimônio, por precisar vender rápido e ainda terá uma outra quantia sobrando sem gerar UM REAL SEQUER de renda para você. ?

Maaaas, se este patrimônio estivesse em um fundo imobiliário, você venderia uma parte das cotas, somente os suficiente para completar os R$ 50 mil.

Este dinheiro estaria na sua conta em um dia útil, e o restante continuaria lá, rendendo dividendos para você e sem queimar seu patrimônio por precisar vender correndo.

No caso do imóvel, seria o mesmo que precisar do dinheiro, vender a cozinha ou a sala e continuar recebendo aluguel pelo restante… ?

Eu disse que essa era covardia… hahaha

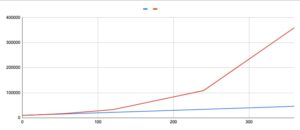

4) CRESCIMENTO EXPONENCIAL

Se existem duas coisas que são capazes de fazer milagre na multiplicação do seu dinheiro, estas são o TEMPO e os JUROS COMPOSTOS!

Somente para você ter uma noção, se você empresta R$ 10 mil, a juros simples de 1% a.m., ao final de 30 anos terá um montante de: R$ 46 mil.

Mas se, ao invés de juros simples, utilizássemos os juros compostos, para os mesmos R$ 10 mil, com a mesma taxa, no mesmo período, o montante seria de impressionantes: R$ 360 mil!

“Mas João, o que isso tem haver com imóveis alugados?” ?

VOCÊ ESTÁ PREPARADO PARA A DESCOBERTA?

Quando você tem um imóvel alugado, você está aumentando seu patrimônio à juros simples, pois todo mês você recebe o mesmo valor do aluguel do mês anterior, se houver algum reajuste é basicamente a inflação.

Em outras palavras, seu patrimônio neste caso cresce todo mês à uma velocidade constante, no exemplo acima 1.200 reais por mês.

Por outro lado, para os fundos imobiliários não precisa funcionar assim. ?

Como você compra cotas de um patrimônio, com os dividendos que você recebe todo mês você pode comprar mais cotas, e no mês seguinte receber mais dividendos, comprar mais cotas…

e assim, RECEBER MAIS DE CADA VEZ MAIS! Esse crescimento por sua vez, se dá na forma de “juros compostos”.

Somente a critério de comparação, seria o mesmo que receber os R$ 1.200 reais em um mês, comprar um m² a mais de imóvel e alugar mais caro para o mesmo inquilino no mês seguinte. Hahaha

Para ficar ainda mais claro observe o gráfico abaixo mostrando o crescimento do mesmo patrimônio à juros simples e à juros compostos.

5) RISCO DE NÃO RECEBER

ATENÇÃO! Existe um tipo de fundo imobiliário que é entendido como mais arriscado que há, são os chamados fundos mono ativos de mono inquilinos, ou seja, todo o patrimônio do fundo se trata de um único imóvel alugado integralmente para um único inquilino.

O risco é grande pois se esse inquilino sai, ou simplesmente para de pagar, a rentabilidade do seu patrimônio naquele período é igual a ZERO!

Percebeu alguma coisa em comum ai?

SIIIIM!!!!! Quando você tem um imóvel alugado para um único inquilino você está investindo em imóveis do jeito mais arriscado que existe!!!

A maioria dos fundos imobiliários são grande imóveis como shoppings e prédios comerciais, alugados para centenas, as vezes milhares de inquilinos diferentes, quando um não paga, o peso desta inadimplência no montante total dos recebimentos é praticamente nula, assim o seu dividendo permanece praticamente inalterado.

Isso sem contar que em muitos casos os inquilinos são grandes empresas como é o caso do SAAG11 o BBRC11, que são fundos que locam seus imóveis exclusivamente e respectivamente para agências do Santander e do Banco do Brasil.

Quem você prefere como inquilino, alguém aleatório que trabalha como autônomo ou um BANCO?!

6) DOR DE CABEÇA

Essa é simples e direta:

Quem resolve e PAGA os pepinos do imóvel? Se precisa cobrar quando o inquilino não paga ou sai deixando pra trás o imóvel cheio da avarias, quem cobra?

Se um inquilino sai, quem precisa correr atrás de outro quando o imóvel fica desocupado? Quem? QUEM?!

VOCÊ!

No caso dos Fundo Imobiliários, existe uma gestora por trás, isto é, uma empresa contratada para administrar tudo que é cabido ao imóvel.

Você como cotista, não precisa se preocupar em cobrar o seu zé caso ele não esteja pagando, existe uma empresa que faz toda a administração financeira e operacional dos imóveis.

7) SEGURANÇA

Uma pergunta que sempre me fazem: “Parece perfeito, mas e se cair um meteoro no prédio do fundo imobiliário?” Hahahaha (nunca vou entender essa pergunta…)

Eu respondo geralmente com outra: “E se cair no seu apartamento alugado, o que acontece? Você recebe quanto?”

Todos respondem a mesma coisa: “Eu perco o imóvel e não recebo nada…!” ?

Com fundos imobiliários VOCÊ RECEBE! Isso porque todos os imóveis que compõem o patrimônio dos FIIs (fundos imobiliários) precisam por lei ser segurados.

Ou seja, se qualquer coisa acontecer e o bem for destruído uma seguradora vai pagar o prejuízo para todos os cotistas, proporcionalmente à quantidade de cotas de cada um.

8) CORRETAGEM E CARTÓRIO

Essa todos se esquecem, mas não escapam. Quando o proprietário compra o imóvel ele paga taxas para escriturar o bem e passar para seu nome.

Normalmente essas taxas giram em torno de 3.5% do valor do bem.

E se em algum momento o proprietário do imóvel quiser vender o bem, precisará pagar ao corretor, uma fatia por isso, que normalmente gira em torno de 5% do valor do imóvel.

Ou seja, não importa a circunstância, para todos os seus imóveis, você pagou mais do que ele valia na época (taxas) e depois tem apenas 95% do bem, o restante será de algum corretor.

Nos fundos imobiliários não há escrituração nem corretagem!

Ou seja, se você tem R$ 300 mil investidos em cotas de um Fundo Imobiliário, e precisar vender tudo, pagará como corretagem para a corretora pela operação provavelmente uns 10 reais, em alguns casos, dependendo da corretora, NÃO PAGARÁ NADA!

Se quiser conhecer um comparativo entre corretoras, a Gabi preparou esse guia completo pra você!

Por outro lado, se você for o dono do imóvel pagará em torno de R$ 15.000 de corretagem para seu corretor!

Difícil a escolha né? Pagar R$ 10 reais ou R$ 15.000?

BÔNUS – É MUITO FÁCIL!

Para começar a investir em Fundos Imobiliários, em primeiro lugar abra uma conta em alguma corretora, posteriormente escolha o fundo e aí é só comprar as cotas que normalmente custam algo em torno de R$ 100!

Não há qualquer restrição para começar!

Você não precisa fazer uma escritura, pagar taxas de cartório, nem sequer sair de casa. Basta transferir o dinheiro do seu banco para a corretora, depois disso abrir o aplicativo da corretora pelo celular e começar investir!

Com certeza, você perceberá que através dos Fundos Imobiliários é possível investir em imóveis com muito mais segurança, liquidez e rentabilidade ao mesmo tempo.

Resumindo: Você nunca mais vai precisar se preocupar em encontrar outro inquilino quando Seu Zé estiver de mudança. Maravilhoso né?!

Ah! Pra finalizar, e o mais importante, contribui aí com nossa equipe! Sua opinião é MUITO IMPORTANTE pra mim e para a galera que me ajuda a preparar esse conteúdo tão completo (Gabi, Willy e Juarez).

Comenta aqui embaixo o que você achou e se ficou alguma dúvida, pergunta nos comentários, vou ficar muito feliz em responder! ?

Um beijo e #boraREALizar