Eu não sei se eu deveria te contar. Não fique triste nem se desespere, mas a sua aposentadoria está mais relacionada com a compra e venda de um avestruz do que a certeza de uma velhice feliz.

Calma, eu vou te explicar… Mas para isso você precisa entender um conceito simples: a pirâmide financeira!

O que é um sistema de pirâmide?

Imagine uma base muito grande de pessoas que entram e um topo pequeno de pessoas que saem, ou seja, a base que entra fomenta o topo que sai. Então se você tem uma base muito grande de pessoas colocando dinheiro, os que estão no topo recebem uma boa quantia.

Parece lindo…Um monte de gente entra acreditando que vai sair no futuro com um bom dinheiro, alguns poucos saem com “esse” bom dinheiro, o ganho desses aumenta a confiança dos que entraram, aumentando ainda mais a base.

Assim todo mundo fica feliz, até que….

Alguns começam a não receber, muita gente começa a sair e poucos querem entrar, a base da pirâmide se estreita e o topo se alarga… eis que surge uma reação em cadeia e o sistema todo entra em colapso: Ninguém recebe coisa alguma!

Já conseguiu entender porque o sistema de aposentadoria atual é uma gigantesca pirâmide?

Você tem uma enorme base jovem que trabalha e contribui para pagar o benefício para o topo mais velho da pirâmide que não contribui mais.

Quando você contribui para o INSS você não está pagando a sua aposentadoria, mas sim, a aposentadoria de alguém que lá atrás contribuiu para outra pessoa…

A pergunta é: O que aconteceria se o número de pessoas idosas começasse a aumentar proporcionalmente ao número de pessoas jovens que contribuem?

A PIRÂMIDE ENTRARIA EM COLAPSO!

Entendeu a receita do caos?

Taxa de natalidade baixa + Aumento da expectativa de vida = Você sem aposentadoria!

E o Avestruz?

Talvez você não se lembre, mas ano passado os ex-diretores da Avestruz Master foram presos em Goiânia, acusados de um dos maiores golpes financeiros do país. A empresa oferecia contratos de compra e venda de avestruz tendo o compromisso de recomprar os animais.

Foram comercializados mais de 600 mil animais, entretanto a empresa só possuía 38 mil destes. Loucura né?

Nessa jogada a Avestruz Master conquistou mais de 40.000 mil investidores no Brasil, sendo 30.000 mil destes investidores só do estado de Goiás.

A conquista dessa base? Mérito da publicidade massiva usada na época – 16 anos atrás – que custou 4 milhões de reais. E para se ter uma noção, foram gastos somente R$ 100 mil com ração para os avestruzes.??

Quando as primeiras pessoas começaram a ter problemas com o resgate do dinheiro, adivinha só: muitos outros correram para sacar o dinheiro que “supostamente” tinham direito.

Ninguém mais entrava, e muitos queriam sair, e assim a pirâmide do Avestruz entrou em colapso, deixando um estrago enorme: R$ 1 BILHÃO(!) em dívidas, sócios diretores presos por fraude do sistema financeiro, pessoas com suas vidas arrasadas e um monte de avestruz sacrificado.

Sabe porque eles foram presos?

Porque sistemas de pirâmides financeiras é crime!

O segredo fatal da aposentadoria brasileira

Exatamente! Segundo a Lei n° 1.521 é crime qualquer contravenção contra a economia popular.

Entendeu o tamanho do problema com a aposentadoria?

Ironicamente o mesmo sistema da aposentadoria, fomentado pelo governo desde 1951 é proibido por lei, pois, o final de toda pirâmide, em algum momento, é o colapso!

Com o crescimento da população idosa em resposta ao aumento da expectativa de vida e, somado a isso, a redução da população jovem contribuinte (reflexo da redução da taxa de natalidade), o sistema de aposentadoria no Brasil inicia o seu fim.

A aposentadoria nada mais é que um sistema falido enquadrado nos moldes de uma pirâmide financeira.

E agora eu te pergunto: qual a solução para ter uma aposentadoria plena, feliz com uma renda que supra toda a qualidade de vida pela qual você trabalhou anos para sustentar?

Eu não sei se você tem a resposta, mas eu já pensei nisso e tenho a solução para você, afinal, eu não quero morrer trabalhando ?

Aprenda a não depender do governo para se aposentar

A menos que você queira chegar aos 60 anos, trabalhando, sem previsão para se aposentar… Este texto não foi feito pra você!

Mas se você já pensa no seu futuro, quer ter uma boa qualidade de vida, chegar aos 60 e viver tranquilo, com uma renda fixa, sem se preocupar: continua comigo…

Hoje em dia você tem várias formas de construir sua aposentadoria:

- Previdência social (Que você já sabe o que é: ?)

- Previdência privada (Que na grande maioria dos casos é um mal negócio)

- Alugueis (Que já foi um bom negócio)

- Dividendos (Fundos imobiliários e Ações)

Previdência Privada

Essa modalidade de previdência foi criada por grandes instituições financeiras, para que pessoas pudessem complementar suas aposentadorias com um plano previdenciário “extra”.

Nesta modalidade você paga para o seu banco todos os meses um valor que garante na data da sua aposentadoria uma das duas opções:

- Resgatar do montante pago acrescido da rentabilidade

- Receber todos os meses para o resto da vida uma “renda mensal”

Na primeira opção, você resgata “o seu dinheiro” e não o de outra pessoa que ainda está pagando todos os meses. O que em tese é saudável, não fosse pelo fato da rentabilidade ser em muitos casos baixíssima.

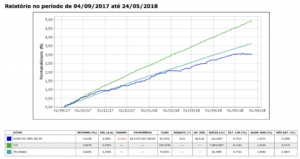

Dê uma olhada no gráfico abaixo a rentabilidade de um dos fundos de previdência da CAIXA:

Neste período, perceba que a fundo da CAIXA rendeu menos que a poupança (!) e apenas 60% do CDI, sendo que o mínimo para julgar um investimento minimamente aceitável é de 100% do CDI.

E não para por aí, ela ainda cobra dos investidores 3% de taxa de administração para entregar esse péssimo resultado aos correntistas.

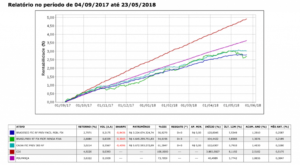

Quer mais? Veja a comparação de outros fundos de previdência de outros bancos privados.

Mas por que isso acontece? Quer dizer que o gerente que oferece um plano de previdência desses quer o seu mal? De forma alguma! Isso acontece porque quem paga o salário dele é o banco e, consequentemente, ele deve prestar conta para essa instituição e não à você. Ele precisa bater metas e você é a presa fácil para fazer com que isso aconteça.

DICA DE OURO!

Toda vez que seu gerente te oferecer um fundo de investimento do seu banco, lembre-se de perguntar à ele o CNPJ deste fundo, pois todos têm.

Com o número em mãos, entre neste site e coloque o CNPJ informado, daí basta comparar as curvas de rentabilidade com a referência do CDI, se estiver abaixo desta referência, NÃO COLOQUE SEU DINHEIRO!

Aluguéis

Seu avô já dizia: Quem compra terra nunca erra! Será que isso continua valendo? Para responder essa dúvida eu preparei esse vídeo super simples e prático explicando cada detalhe ?

Fundos Imobiliários

Eu sou fã dessa modalidade, porque em essência é o mesmo que comprar um imóvel e alugar, porém você compra cotas do imóvel e apesar disso apresenta rentabilidade, liquidez e segurança superiores ao fato de você ter um imóvel próprio alugado.

O que é sensacional dessa modalidade é o fato de você conseguir fazer sozinho, sem a necessidade de pagar taxas para o seu banco administrar seu dinheiro. Tudo que você vai precisar fazer é:

- Abrir uma conta na corretora da sua preferência

- Entender mais sobre fundos imobiliários

- Escolher seus ativos e começar a investir todos os meses.

Dessa forma, eu tenho certeza, você terá um futuro financeiramente próspero, com a sua aposentadoria garantida e nunca mais precisará se preocupar com reforma da previdência, pirâmides financeiras, e avestruzes ??

Um beijo e #boraREALizar