Com a reforma da previdência muita coisa mudou. E se você é como a maioria das pessoas, que esperava se aposentar ganhando um salário razoável na sua aposentadoria, deve estar nesse momento se perguntando: “Será que vou me aposentar?”, “Antes disso acontecer, será que vai ter outra reforma?”, “E se mudar tudo de novo o que eu faço?”.

Nesse blog post eu vou te ensinar como construir sua própria aposentadoria através de um Investimento Frequente Planejado, ou simplesmente IFP. O mais incrível disso, é que você vai perceber como é simples criar a sua própria aposentadoria e, na maioria das vezes, pagar muito menos, do que a quantia que você já contribui todos os meses.

No final, lembra de tirar suas dúvidas nos comentários e de compartilhar com aquele seu colega do trabalho preocupado com a reforma da previdência. (Rsrsrs)

Por que o atual modelo vai destruir seu futuro?

Simples! Porque no atual modelo de aposentadoria no Brasil é uma pirâmide financeira:

Quem entra remunera quem sai! Ou seja, o dinheiro que você contribui todos os meses, não vai para você no futuro. Na verdade ele é usado para pagar a aposentadoria de quem já se aposentou. Quando chegar sua vez, outra pessoa vai fazer o mesmo, e assim a roda gira.

Esse modelo em tese funcionaria, se não pelo que causa o colapso de toda pirâmide financeira: a inversão da base. Calma, eu te explico! Veja como é simples entender porque esse modelo é falido:

Vamos imaginar que existam 100 pessoas contribuindo com R$ 1 real. Na teoria, se uma pessoa se aposenta dessa base, ela ganharia um salário de R$ 100. Mas para financiar a aposentadoria de uma nova pessoa, precisaríamos de mais 100 pessoas contribuindo, o que elevaria nossa base agora para 200 pessoas.

O que aconteceria se não houvessem 200? A segunda pessoa a se aposentar não ganharia o benefício integral.

Moral da história, uma pirâmide só funciona quando tem mais pessoas entrando que pessoas saindo, quando isso se inverte, a pirâmide entra em colapso, a menos, que os valores da aposentadoria das pessoas vá sendo reduzido cada vez mais.

Como resolver? Basta que cada R$ 1 pago no exemplo acima seja pago para financiar sua própria aposentadoria e não a de outra pessoa. ??

Como criar a própria aposentadoria através de investimentos?

Imagine sua aposentadoria como um copo d’água que você enche uma vez por mês, todos os meses, até o último dia de vida. Para encher esse copo, você vai precisar, ao longo da vida, de encher uma grande caixa d’água. Essa “caixa” é o que chamamos de patrimônio. E para acumular esse patrimônio você precisará pingar todos os meses uma nova gota.

Essa “gota” chamamos de Investimento Frequente Planejado, que vai se somar com a água dentro da caixa, e no futuro vai garantir que você nunca ficará com “sede” (rsrsrs).

COPO: Qual a renda necessária para se aposentar?

Para isso, basta você considerar o quanto você gasta hoje para manter sua qualidade de vida. Por exemplo, se você ganha R$ 3.000 por mês, mas gasta apenas R$ 2.500, a renda que você precisa é R$ 2.500 e não R$ 3.000! Por outro lado, se você gasta tudo que ganha (ou mais), considere para a sua aposentadoria sua renda mensal.

⚠ Importante! Acrescente o imposto.

Diferente do imposto de renda, o imposto sobre a renda de aplicações financeiras é de apenas 15%. Sendo assim você precisa somar +15% sobre o valor que você quer.

No meu exemplo de R$ 2.500, vai resultar em R$ 2.875; um acréscimo de R$ 375 reais que será pago como imposto todos os meses.

Se não considerarmos o imposto na conta, no final, você vai receber menos que o valor que você precisa para manter sua qualidade de vida.

✔ Se você receber R$ 2.875 por mês, vai pagar o imposto e sobrará R$ 2.500

CAIXA D’ÁGUA: Como encontrar o valor total do patrimônio?

Para encontrar o volume total da sua “caixa d’água” basta pegar a renda que você encontrou acima, e dividir pela rentabilidade estimada.

Por exemplo, se você precisa de um patrimônio que renda R$ 2.875 por mês, e a rentabilidade estimada é de 0,7%a.m., basta dividir 2.875 por 0,007, que resultará em aproximadamente R$ 411 mil.

Não entendeu?

Vamos raciocinar ao contrário:

✓ Se você tiver um patrimônio de R$ 411 mil, investido à 0,7% a.m. você terá uma receita mensal de R$ 2.875 e quando retirar o imposto, terá R$ 2.500 como aposentadoria. ??

CONTA GOTAS: E quanto você precisa investir por mês?

Para começar a investir para sua aposentadoria basta encontrar o valor mensal do investimento. Primeiro você precisa definir a idade para se aposentar e encontrar quantos meses faltam para chegar lá.

Por exemplo, se tenho 32 anos e quero me aposentar aos 75, faltam 43 anos para isso acontecer.

Então, em número de meses, basta multiplicar por 43 por 12, que resulta em 516 meses para eu me aposentar.

Agora sim podemos ir para o último passo: Encontrar o investimento mensal para aposentadoria.

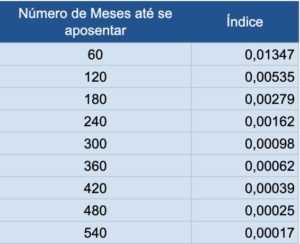

Para isso você vai precisar fazer umas continhas mais complexas, mas pra te ajudar eu preparei essa tabela abaixo. Nela eu considero que você terá uma rentabilidade de 0,7% a.m. ao até a data da sua aposentadoria.

Para encontrar o valor do seu investimento mensal, basta procurar a quantidade aproximada de meses que faltam para você se aposentar e multiplicar o seu patrimônio necessário pelo índice ao lado.

No meu exemplo, a minha caixa d’água precisa encher com R$ 411 mil e eu quero me aposentar em aproximadamente 516 meses.

Como esse valor não tem na tabela, vou escolher o valor imediatamente inferior, ou seja 480 meses, cujo índice é: 0,00025.

Desta forma o valor que preciso investir todos os meses até a data da minha aposentadoria é aproximadamente: R$ 105. (411.000 x 0,00025).

✔ Se você investir R$ 105 por 480 meses, você terá ao final um patrimônio de R$411 mil, que investido à 0,7% a.m. te trará uma receita mensal de R$ 2.875 e quando retirar o imposto, terá R$ 2.500 como aposentadoria. ??

Se você quiser simular outras taxas de juros que não seja 0,7% a.m., basta acessar no link abaixo a Calculadora do Cidadão desenvolvida pelo Banco Central.

Onde eu devo investir?

À essa altura você deve estar se perguntando: “Ok João, eu aprendi a encontrar o meu investimento mensal mas onde eu invisto esse valor?”.

Nestes cálculos eu considerei a rentabilidade aproximada de Fundos Imobiliários, e para te ajudar eu listei os 8 motivos para investir em Flls, fugindo de dores de cabeça com imóveis para alugar.

E a previdência privada?

Em 90% dos casos é um mal negócio! Na prática, a rentabilidade desse tipo de investimento é bem baixa sem contar que se você precisar de parte do que já investiu provavelmente não conseguirá, e se conseguir, terá uma série de descontos, sacando bem menos que o total que você investiu.

A única exceção se dá quando a empresa que você trabalha faz a chamada “contra-partida”, que contribui com parte do valor total que você investiu.

Neste caso, o melhor a ser feito, é manter o atual plano de previdência e investir somente para complementar o valor, caso queira.

E se eu já tiver um patrimônio do tamanho da minha “caixa d’água” necessária?

Parabéns! Você já está aposentado! Kkkk ?

Quer dizer, na prática, quando você for se aposentar, você precisará ajustar algumas coisas, como realocar seu patrimônio, que na maioria das vezes, consiste em vender parte dos bens e alocar nos fundos imobiliários ou em renda fixa.

Porém, se você já tem o patrimônio necessário para se aposentar no futuro, pode dar esse objetivo como REALizado na sua lista, não precisando investir mais nem um real para se aposentar. ?

Neste caso, o melhor a se fazer é investir agora o montante total, em ativos que lhe remunerem em aproximadamente 0,7% a.m., e ligar o “dane-se” (rsrsrs) para a reforma da previdência, já que conseguir se aposentar não é mais um problema para você.

Se precisar de ajuda para fazer isso, eu e meu time de planejadores nos especializamos para entender e curar a sua dor. Basta clicar aqui ?

Eu quero me aposentar com um valor maior do que ganho hoje…

Eu também! rsrsrs. Mas na prática se você ganha R$ 3.000, por exemplo, e quer se aposentar com uma renda de R$ 6.000 precisando investir, enquanto continua ganhando os 3 mil reais por mês, pode ser que o investimento mensal se torne um peso grande no seu orçamento atual.

Sendo assim minha dica pra você é: Invista para uma aposentadoria, no máximo, igual ao que você ganha HOJE! Caso você consiga investir mais, ótimo! Caso contrário não se prenda à isso. Neste caso, como em todos que envolvem investimentos a regra de ouro se faz mais que verdadeira:

“CONSTÂNCIA É MAIS IMPORTANTE QUE INTENSIDADE!” ??

Ou seja, investir todos os meses é mais importante que a quantidade que você investe. O cultivo do hábito saudável de investir sempre trará resultados muito superiores que os “investimentos da moda”.

O importante é que você não se esqueça de estabelecer sempre prioridades e se organizar! Não são planos impossíveis, basta dedicação e você irá perceber que com o tempo o ato de investir se tornará uma necessidade básica e natural.

Se julgar necessário, enxugue alguns gastos de forma simples e prática para alcançar seus objetivos de uma aposentadoria tranquila e sólida. Para te ajudar com isso eu preparei este vídeo em que eu mesmo ensino como enxugar gastos e tornar sua vida financeira equilibrada sem abrir mão do que te faz feliz. ??

E se não estiver vivo até lá?

Infelizmente eu não tenho essa resposta. De fato, se você tiver investido por tanto tempo, e não estiver vivo para usufruir, o dinheiro ficará para seus herdeiros, assim como tudo que você juntou ao longo da vida. Porém eu tenho uma outra pergunta para você refletir:

E se você ESTIVER VIVO quando chegar a hora de se aposentar, e não estiver preparado?

Provavelmente perderá toda a qualidade de vida que você lutou para ter antes de se aposentar. É bem provável que você dependerá que outras pessoas financiem suas necessidades básicas como moradia, alimentação e saúde.

Acredite, quando você morrer, o que você terá deixado não será um problema pra você, mas com certeza, se não estiver preparado para o momento da sua velhice, você sofrerá as consequências de ser um problema para outras pessoas.

Se ficou alguma dúvida, comente aqui em baixo e lembre-se de compartilhar com aquela(e) amiga(o) ou parente que está preocupado com a reforma da previdência. ??♂

Um beijo e #boraREALizar.