Quem não quer ter dinheiro sobrando no final do mês para fazer o que quiser depois de todas as contas pagas? EU NÃO QUERO!

Eu já quis no passado mas hoje definitivamente não é algo que eu busco!

Se tem uma coisa que eu não quero é dinheiro sobrando na minha conta bancária no final do mês. E isso não é uma pegadinha!

Hein? Você, João, Planejador Financeiro Pessoal “torra” tudo que ganha? rsrsrsr

Não exatamente. Mas não sobra nada. E por esse motivo, depois que fiz comigo o que neste post vou ensinar você a fazer, eu consegui, investir todos os meses, acumular patrimônio e finalmente posso dizer que tenho a qualidade de vida que sempre quis.

Tudo porque eu descobri o que chamamos hoje de OAP, ou Orçamento de Alta Performance. Um conceito simples que vai te ajudar a ter qualidade de vida, gastar sem remorso e ainda por cima, investir sempre….

… Sem ter dinheiro sobrando na conta!

A armadilha do dinheiro sobrando

De cada 10 pessoas que me procuram, 10 querem ter dinheiro “sobrando” no final do mês.

10 querem investir e fazer coisas que trazem prazer com o dinheiro que ganham todos os meses, mas por trás disso se esconde o grave erro que as impede de atingir seus objetivos.

Eu já falei aqui sobre como é difícil de abrir mão de prazer no presente para ter prazer no futuro e gastar dinheiro é bom demais!

Tentar administrar dinheiro para fazer sobrar é como deixar o marshmallow na frente da criança e dizer: só coma quando eu voltar! rsrsrsr

Esse é um processo de SABOTAGEM em que você se coloca todos os meses, entrando num ciclo vicioso de autopunição onde, quanto mais você fracassa em fazer o dinheiro “sobrar”, mais você gasta para ter prazer para curar a frustração de não conseguir todo mês.

Eu fugi disso com um Orçamento de Alta Performance e para conseguir chegar lá você vai me acompanhar no raciocínio abaixo:

NÃO VAI SOBRAR NADA!

O único objetivo do dinheiro que você ganha é financiar sua qualidade de vida no presente e no FUTURO!

Empresas precisam de dinheiro sobrando na forma de lucro, mas você e sua família, como pessoa física, precisam apenas obter qualidade de vida com o dinheiro que ganham.

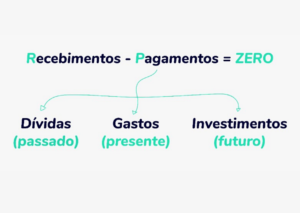

Sendo assim, em um orçamento perfeito os Recebimentos “menos” os Pagamentos ao longo do mês resultam em ZERO!

Agora você deve estar pensando:

“Uai João, se for assim meu orçamento já está PERFEITO!” ahahahah

Calma! Antes de encerrar esse post eu vou te mostrar porque você deve estar fechando a conta antes das hora!

AS TRÊS RAÍZES DO DINHEIRO

Como eu disse a única finalidade do dinheiro é ser gasto para obter qualidade de vida. E dentro dos pagamentos que você faz, existem três tipos: DÍVIDAS, GASTOS E INVESTIMENTOS.

- Dívida é todo pagamento que você faz hoje por qualidade de vida que teve no passado.

Por exemplo, você fez aquela viagem no final do ano, mas continua pagando por ela? Então, isso é uma dívida.

- Gastos são os pagamentos que você faz para ter qualidade de vida no presente.

- Investimentos são os pagamentos que você faz hoje para ter qualidade de vida no futuro.

Depois que você faz esses 3 pagamentos, não há necessidade de dinheiro sobrando!

Entendeu a lógica? Investimento é um PAGAMENTO! Uma espécie de boleto que você paga agora para ter qualidade de vida no futuro. Não é o dinheiro que sobra, é na verdade é a primeira “conta” que você paga.

O problema é que as pessoas fecham a conta antes da hora. Elas pagam as dívidas e vivem do que sobra. O resultado é zero, mas de um jeito cruel.

Pessoas que fazem assim vivem sentindo que a vida é “pagar boletos”. Sentem-se frustradas e quando fazem algum tipo de gasto que traz prazer, vem o remorso junto, pois ela se acostumou A VIVER DAS SOBRAS do orçamento.

O segredo é inverter essa lógica. Primeiro você vai investir, depois gastar todo o restante para ter qualidade de vida no presente, sem se preocupar se estará abrindo mão de qualidade de vida no futuro.

CHEGOU A HORA: ORÇAMENTO DE ALTA PERFORMANCE

Agora você que você entendeu porque o dinheiro não tem que sobrar no final do mês e a importância de fazer os investimentos primeiro, você já consegue entender o que é um OAP:

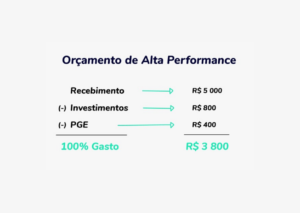

Depois que receber seu salário, você deve, no máximo no dia seguinte, fazer seus investimentos.

Depois disso separe a sua Provisão para Gastos Eventuais e posteriormente gaste 100% do que restar para obter qualidade de vida no presente.

MAS HOJE NÃO SOBRA, COMO VOU INVESTIR PRIMEIRO?

Eu sei que essa é uma preocupação, mas é mesma mente dizendo pra você que “investimento é o dinheiro que sobra”!

Você merece se livrar desse pensamento amarrado na escassez e na limitação.

Porém, também sei que não é assim um passe de mágica investir primeiro e fim… Você precisa preparar seu orçamento. E para isso existem duas formas:

- MÉTODO 1) Definir o objetivo, mapear o orçamento e definir metas para os gastos.

- MÉTODO 2) Fazer “ensaios” de investimento.

O Método 1 é sem dúvida o mais eficaz!

Ele consiste basicamente em encontrar os valores que você precisa investir, encontrar o valor real do seus gatos para CADA ITEM DO SEU ORÇAMENTO.

E finalmente definir um limite para cada um dos gastos que permita que você consiga investir o valor definido sem aperto.

Apesar de ser muito mais assertivo, o Método 1 precisa de mais detalhes para você conseguir fazer.

Vou preparar um post somente para ele e deixar nesse link, ou se preferir, clique aqui e fale com alguém pra tirar suas dúvidas ?

Já o Método 2 é mais intuitivo e mais simples!

Você vai investindo na base da tentativa, erro, ajuste e adaptação. Em outras palavras, você vai:

- Separar para investir um valor correspondente à 3% do seu recebimento no mesmo dia, ou no dia seguinte do seu recebimento.

- No final do mês ver se você conseguiu pagar todas as contas sem passar dificuldade, ok!

a. Se não conseguiu: Mantenha os 3% e revise todos os gastos do seu orçamento e busque enxugar um pouco de cada item. - Se você conseguiu sem maiores dificuldades, aumente para 6% e teste novamente.

- Depois disso vá aumentando todo mês 3% até o valor que você sinta que você sinta que perderá qualidade de vida no presente.

- Determine esse valor como seu valor de investimento mas acima de tudo faça isso todos os meses.

COMO ENCONTRAR A PGE?

A PGE é a Provisão de Gastos Eventuais, como já expliquei acima, e para encontrá-la é bem simples!

Some todos os que você gasta por ano com todos os seus gastos eventuais;

aqueles que você não tem todos os meses como:

- Vestuário

- Presentes dados aos outros (Natal, aniversários, dia dos pais, mães, etc…)

- IPVA

- Seguro do Carro

- IPTU

- Etc…

Divida por 12 e esta será sua PGE. Por exemplo:

- Vestuário – R$ 2.000/ano

- Presentes dados aos outros – R$ 1.200

- IPVA – R$ 1.000/ano

- Seguro do Carro – R$ 1.400/ano

- IPTU – R$ 400/ano

Em conclusão teremos um total: R$ 6.000 / 12 (meses) = PGE: R$ 500/mês

E ONDE INVESTIR?

Agora que você já sabe a importância de investir primeiro e gastar depois, você provavelmente deve estar se perguntando:

“Onde eu invisto no final das contas?”

Comece pelo simples!

Neste momento o mais importante é criar o hábito de investir todos os meses e por incrível que pareça, é o hábito e não o “tipo de investimento” que te transformará em alguém próspero financeiramente falando.

Comece no Tesouro Direto, abra sua conta na corretora e coloque seu investimento em Tesouro SELIC.

À medida que “investir todos os meses” não é mais um desafio, procure conhecer mais sobre Fundos Imobiliários e depois sobre Ações.

Quando o assunto é riqueza e prosperidade, LEMBRE-SE:

“Constância é mais importante que intensidade!”

MORAL DA HISTÓRIA

Tentar fazer dinheiro sobrar no final do mês é um processo de sabotagem que você não precisa se impor todos os meses.

É muito mais fácil abrir mão de prazer no presente (investir) uma vez por mês, que tentar fazer isso nos outros 29 do mês depois que você recebe.

Ter um Orçamento de Alta Performance é, antes de mais nada, uma mudança de comportamento e mentalidade sobre dinheiro e isso exige um período de adaptação.

Um OAP não surge do dia pra noite com você conseguindo atingir 100% do que espera.

São necessários alguns meses até que você adeque seu orçamento e se acostume com esse novo comportamento tão saudável de investir primeiro e gastar depois… sem peso na consciência. ⏱

Todavia, vale muito a pena.

Hoje eu posso dizer que, todos os meses, eu pago o “boleto” da minha qualidade de vida no futuro para em seguida “torrar” meu dinheiro com tudo que me trás qualidade de vida no presente.

Comigo foi assim e assim será com VOCÊ!

Um beijo e #boraREALziar