O maior erro que você pode cometer planejando sua aposentadoria é não investir! O segundo maior erro é investir em imóveis para receber a renda do aluguel.

Eu não estou falando de Fundos Imobiliários, este sim é um excelente investimento, estou me referindo à ideia de compor sua aposentadoria com imóveis alugados.

Pode parecer estranho, afinal, você sempre escutou o contrário. Provavelmente até tenha pessoas próximas que fizeram isso e se deram muito bem. Viveram e, talvez, ainda vivam dos aluguéis que recebem.

Mas será que este continua sendo um bom negócio? Ou melhor, será que continuará sendo um bom negócio nos próximos 10, 20 ou 30 anos?

Você vai descobrir a resposta, mas já vou dizendo:

Hoje, comprar imóveis para alugar é na melhor das hipóteses UM ATRASO DE VIDA! Eu vou provar e você vai se SURPREENDER!

Por que alugar imóveis é um mal investimento?

Não foi, mas hoje é! Porque se compararmos com outros investimentos que hoje são absolutamente acessíveis à meros mortais como eu e você – somados à facilidade que atualmente temos de acesso à informação e à tecnologia -, imobilizar seu dinheiro em algo com rentabilidade baixa, liquidez baixíssima e não tão seguro assim, é o mesmo que morar na praia e tomar banho de mangueira. ??

Caso você queira conhecer mais sobre esses investimentos, eu sugiro que você leia esse artigo onde eu falo sobre Os 8 motivos para investir em Fundos Imobiliários.

Claro que não existem somente os fundos imobiliários (ou simplesmente FIIs), também existem outros ativos de renda variável, como ações e ETFs (Exchange Traded Fund) que são interessantíssimos para compor sua, tão sonhada, aposentadoria.

Porém, a comparação dos FIIs com a compra de um imóvel para alugar chega a ser covarde! Porque, apesar de se tratar em essência do mesmo tipo de investimento, a lógica e inteligência por trás dos FIIs, bem como sua rentabilidade, liquidez e segurança, fazem do “investimento em imóvel para se aposentar” um PÉSSIMO investimento.

Mas meu avó me disse…

Quem compra terra nunca erra! Será que isso continua valendo? Para responder essa dúvida eu preparei esse vídeo super simples e prático explicando cada detalhe 😉

Tá eu sei, seus pais e seus avós provavelmente diriam que eu estou redondamente errado, afinal… “Quem compra terra nunca erra”, e certamente isso já foi verdade no passado, quando o mercado financeiro era instável e algo restrito para grandes especialistas e burocratas de instituições financeiras “dinossáuricas” kkk.

Nessa época, a economia brasileira, além de prematura, era mais instável que o Neymar na seleção e a inflação maior que a minha decepção com Game Of Thrones.

Para você ter uma ideia, em 1960, o PIB brasileiro era de aproximadamente US$ 250 bi, um pouco menor que o PIB nos dias atuais da Argélia! Isso sem falar da inflação que era de 47,8%!

Com a economia instável, o dinheiro valendo pouco, o poder de compra sendo aniquilado ano após ano, não era de se estranhar que as pessoas buscassem coisas mais “tangíveis” para preservar seu patrimônio e trazer a segurança que não tinham nos investimentos em ativos financeiros propriamente ditos.

A resposta para este “problema” foram os imóveis que traziam a sensação do “esse eu posso tocar, tá ali, é meu!”.

Era até de se esperar que esses imóveis, uma vez alugados, seriam a melhor resposta para garantir a aposentadoria dos seus pais e avós.

Mas os tempos mudaram!

Você está preocupado com a baixa rentabilidade?

Quando você começa a pensar em investimentos a primeira coisa que vem à cabeça é “o que eu ganho com isso?”. Primeiro de tudo: é óbvio que você precisa pensar, afinal, você está diante da decisão de “ter prazer agora ou guardar para ter prazer no futuro?”. E esta não é uma decisão fácil.

Da mesma forma, trago mais uma nota… E se eu te dissesse que a rentabilidade média no Brasil de um aluguel oscila entre 0,3% a.m. e 0,5% a.m.?

Em muitos casos, isso é a metade de um bom fundo imobiliário que gira em torno de 0,7% a.m. (às vezes até mais).

“Como assim… rentabilidade média do aluguel?”

Simples! Se você investe R$ 200 mil em um imóvel para depois alugar, na maioria da regiões brasileiras, inclusive na sua cidade, o aluguel provavelmente será entre R$ 600 e R$ 1.000 por mês.

Esse valor é pouco mais que a poupança, que na data de hoje é de 0,26% a.m., resultando com R$ 200 mil aplicados em uma renda mensal de R$ 500.

Não achou pouco? Pode piorar…

Imagine que você alugue seu imóvel de R$ 200 mil muito bem: por R$ 1.000/mês (0,5% a.m.), e que o inquilino pague, além do aluguel, um condomínio de R$ 300 reais.

Agora imagine que depois de 24 meses, o contrato se encerre e seu inquilino deixe o imóvel.

Suponha que o imóvel fique sem alugar por mais 12 meses até que você encontre finalmente um novo inquilino.

Qual foi sua rentabilidade real ao longo dos 36 meses?

Valor recebido em aluguel: R$ 24.000 (R$ 1.000 x 24 meses)

Valor gasto com condomínio: – R$ 3.600 (R$ 300 x 12 meses do imóvel desocupado)

TOTAL: R$ 21.400

Período total: 36 meses (24 alugado + 12 desocupado)

Valor do bem: R$ 200 mil

Imposto de renda aproximado: 20%

Rentabilidade real: 0,21% a.m! (CARA, É MENOS QUE A POUPANÇA!)

Isso, desconsiderando o IPTU e outras despesas que venham a surgir durante o imóvel desocupado, consequentemente… gastos, gastos e gastos!

Ok, a rentabilidade é baixa, mas o imóvel valoriza…

Sim… só que não! rsrsrs ?

Imagine que você tenha um imóvel e após 10 anos decida vender. É absolutamente provável que você venda por um preço maior que o preço que você comprou. Quer dizer que você ganhou dinheiro, certo? Pois então, vejamos…

Se você vender este imóvel, quantos imóveis você compra no mesmo bairro do mesmo padrão que o seu? A resposta é UM! Portanto qual a valorização?

Entendeu? Isso quer dizer que tudo que você teve ao longo de 10 anos foi o reajuste da inflação, pois seu “poder de compra” se permaneceu inalterado: você tinha uma imóvel e com o dinheiro dele compra apenas um imóvel igual.

Como resultado? Nada mudou além do seu desgaste.

Claro que existem exceções. Se forem feitas benfeitorias nas imediações do seu imóvel, talvez ele se valorize acima da inflação, mas na média, essa frase se faz verdadeira:

“De modo geral, no longo prazo, imóveis não valorizam acima da inflação!”

O que faz todo sentido, afinal, se todos os imóveis valorizassem acima da inflação, em algum tempo as pessoas não teriam condições de comprá-los, já que seu poder de compra não acompanharia a elevação e o preço na mesma velocidade.

Quer saber sobre a baixíssima liquidez?

Essa não é segredo. O próprio nome já diz: IMÓVEL, portanto, dinheiro parado, estático e consequentemente, quando precisa resgatar (vender) não será tão fácil e rápido assim. Certo?

NÃO!

Imóvel tem liquidez. Quer ver?

Anuncie seu apartamento de R$ 300 mil, por R$ 50 mil reais. Provavelmente ele será vendido antes mesmo de você terminar de configurar o anuncio na OLX.

Ou seja, dizer que imóvel não tem liquidez é um conceito incompleto, pois o certo é dizer:

“Imóveis não possuem liquidez a preço de mercado”

Pois se você tentar vender o imóvel alugado pelo preço que ele realmente vale, provavelmente vai demorar algum tempo, além disso, pagará comissão para algum corretor (aprox. 5%), o que reduz ainda mais sua ideia de valorização com o tempo.

Se você quer se aposentar com imóveis alugados devia se lembrar que caso você precise de dinheiro rápido para alguma despesa médica, por exemplo, e você não tiver dinheiro “com liquidez” precisará pegar um financiamento ou venderá as pressas o imóvel com prejuízo, o que pode custar muito caro!

Ah, sugiro também um seguro de vida e um seguro doença, caso contrário seu patrimônio imobilizado pode ser todo diluído sendo vendido à preço de banana. ???

Segurança… éeeee nem tanto…

“A rentabilidade é baixa, a liquidez a preço de mercado é baixíssima, mas pelo menos é seguro! Ninguém vai tomar o que é meu! Ele tá ali, eu posso ver e pegar, não tem nada mais seguro!”

Na verdade não é bem assim…

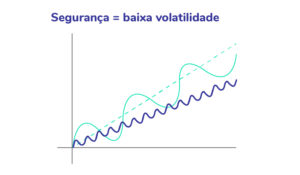

Quando falamos sobre segurança no mercado financeiro não estamos falando da possibilidade de alguém de “dar o cano”, na verdade estamos falando de oscilação, volatilidade, em outras palavras de “quanto seu investimento varia em termos de valor e rentabilidade”.

Provavelmente ficará ainda mais claro. Dê uma olhada no gráfico abaixo:

Apesar do investimento “verde” se valorizar bem mais que o investimento “roxo”, podemos dizer que o investimento roxo é mais seguro que o verde, uma vez que os ganhos/perdas são muito mais previsíveis. E o que isso tem haver com imóveis?

O preço dos imóveis oscilam como qualquer outro ativo, financeiro ou não.

A diferença de um fundo de investimento imobiliário e o seu imóvel alugado é que no caso do seu imóvel não tem alguém diariamente avaliando o quanto vale o seu patrimônio. Isso faz com que você não sinta a oscilação negativa, mas ela existe.

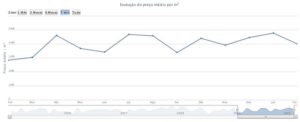

No gráfico abaixo você encontra a média do preço do m² no Brasil entre 2015 e 2020. Veja que em muitos momentos o preço cai, isto é, o imóvel se desvaloriza e consequentemente seu patrimônio diminui.

Fonte: ExpoÍndice https://www.expoimovel.com/preco-imovel/venda

“Moral da história. Imóveis também se desvalorizam no curto prazo e no longo, em média não se valorizam acima da inflação. “

RESUMINDO

No final das contas, construir sua aposentadoria com a ideia de comprar imóveis para alugar, pode não ser mais uma boa ideia.

Talvez tenha sido no passado, e funcionou com seus pais ou avós, mas hoje existem centenas de outros tipos de investimentos mais rentáveis, mais seguros e com maior liquidez.

Claro que adquirir imóveis continuam sendo uma forma de se investir, em contraste, se você quer se aposentar com esse tipo de estratégia, é possível que você mobilize uma quantidade grande de dinheiro e a renda proveniente dos aluguéis seja bem menor do que você conseguiria se investisse, por exemplo, em Fundos Imobiliários, como eu explico direitinho nesse vídeo.

Em outras palavras, pode funcionar, mas você terá uma QUALIDADE DE VIDA INFERIOR ao que poderia se estivesse investido em coisas que hoje estão muito mais acessíveis para você e para mim.

Minha dica é, primeiro de tudo, que você busque conhecer mais sobre Fundos Imobiliários que oferecem uma rentabilidade muito maior, uma liquidez altíssima, com a mesma volatilidade (segurança) do seu imóvel alugado. ?

Um beijo e #boraREALizar